-

[리뷰] 617대책, 710대책 심층분석 f.미네르바 올빼미, 아임해피TV 200731부동산 2020. 8. 11. 14:39반응형

비과세 = 세금을 아예 부과하지 않는 것 = 신고의 의무도 없다

(일시적 1가구2 주택요건을 갖춘 주택을 팔았다 = 신고X)

**특례가 원인인 경우엔 그 내용에 대해 신고를 해야한다해야 한다. (다주택 상태에서 비과세 받는다든지)

비과세 조건

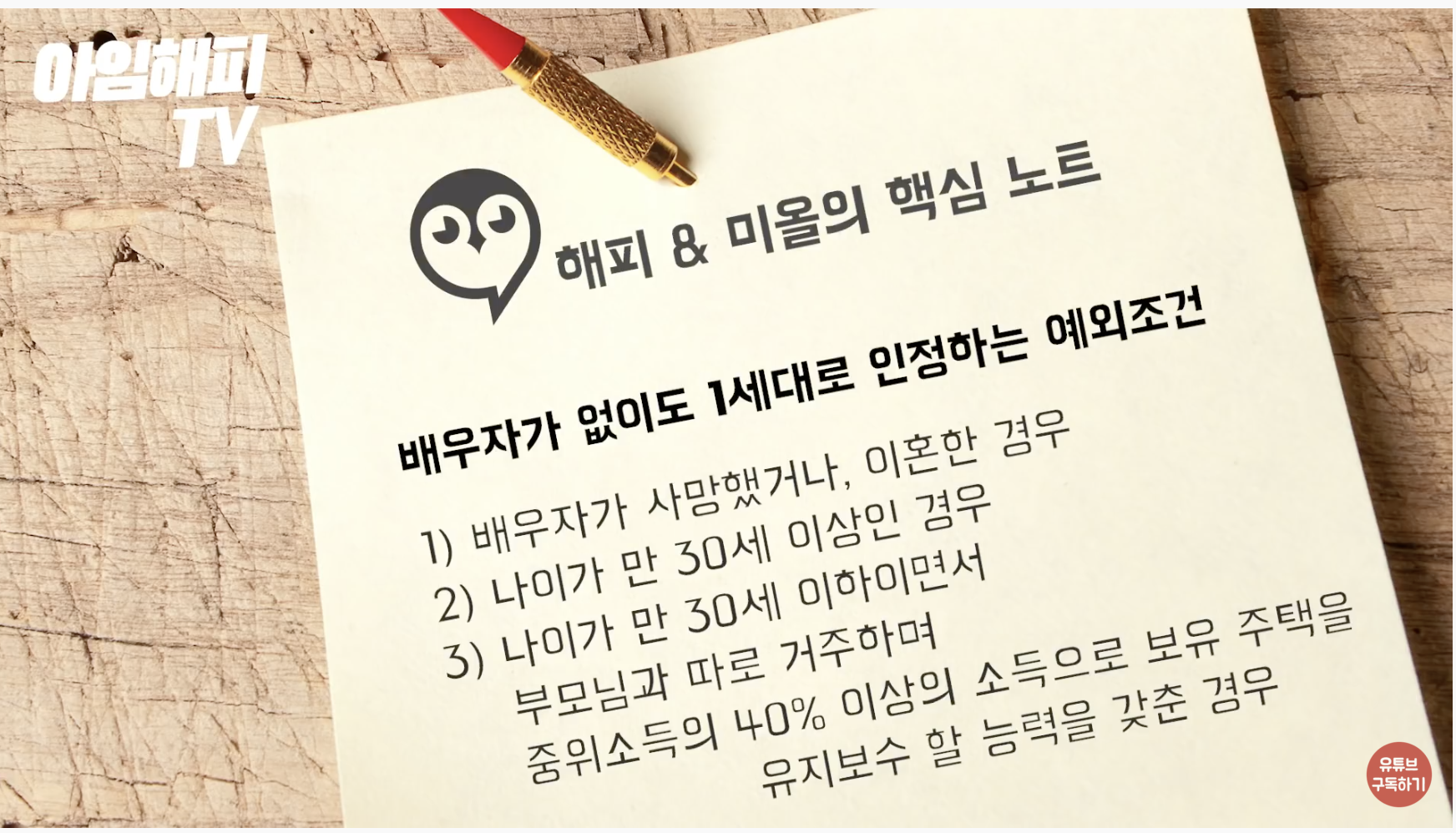

1. ‘1세대’의 요건 = 거주자 1인과 배우자가 있어야 한다.

(배우자가 없어도 1세대로 인정해주는 요건

1. 배우자의 사망 또는 이혼

2. 나이가 만 30세 이상

3. 나이가 만 30세 미만일 때, 부모와 따로 거주하며 소유한 주택을 스스로 유지 및 관리할 수 있을정도의 소득 보유자

=소득기준은 중위소득<1인 가구 중위소득 현재 160~170만원)의 40% 이상=월 72만원 정도)

아임해피TV **만약 세대분리한 유주택 대학생 자녀가 소득이 없다면 같은 세대로 본다

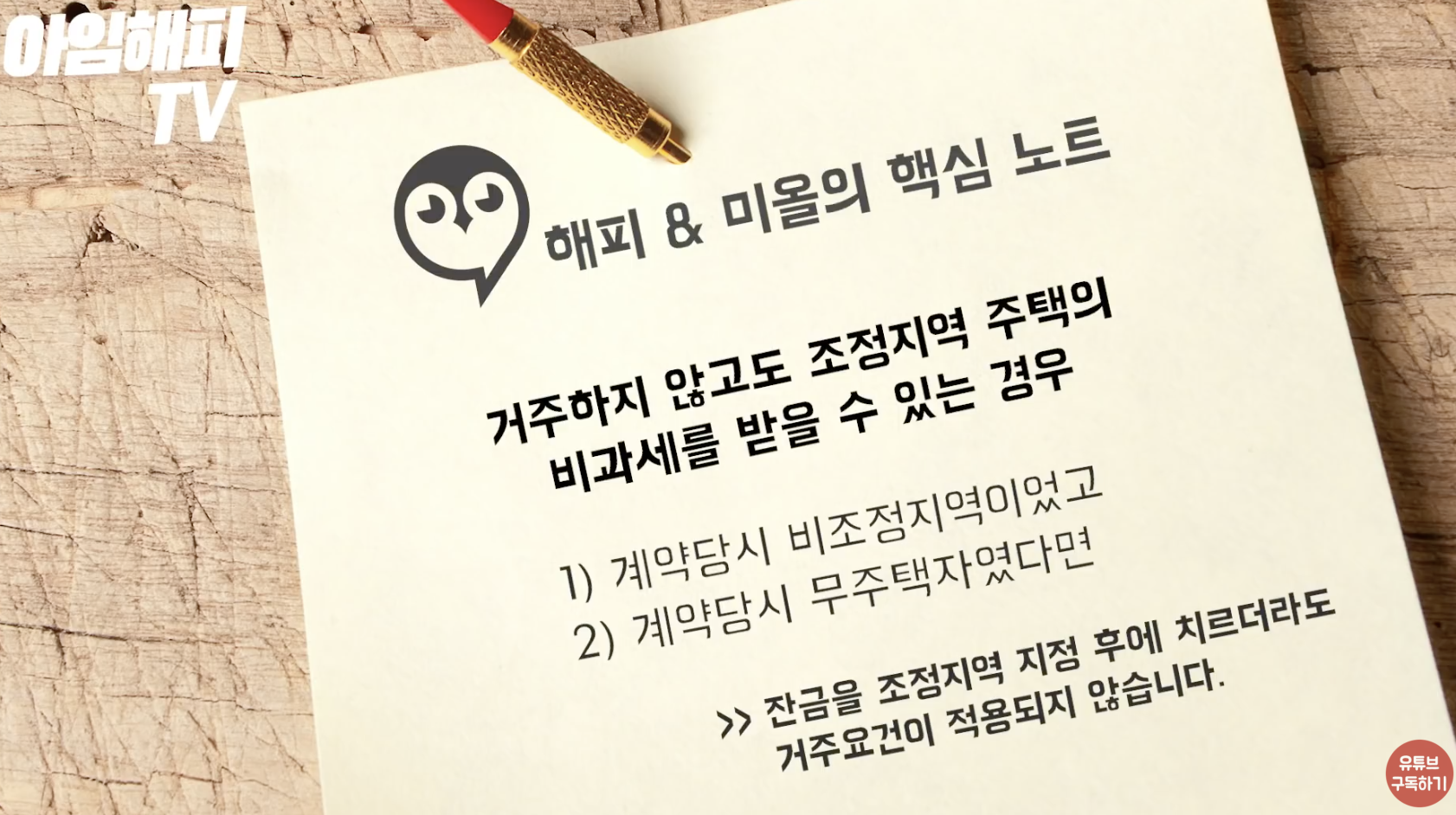

2. 2년 보유 + (조정대상지역 내 주택인 경우) 2년 거주

취득시엔 비조정이었다가, 보유 중 조정대상지역으로 지정된 사람은 조심

조정대상지역으로 지정되기 전 취득한 경우 : 거주요건 없음

**조정지역으로 지정되기 전에 계약을 하고, 조정지역으로 지정된 후에 잔금을 치르는 경우

: 엄밀하게는 잔금일이 취득일이기에 2년 거주요건이 있으나, 예외규정이 있다.

조정대상지역 지정 이전에 ‘무주택자’로서 매매계약을 체결한 경우는 거주조건이 없다.(=분양권)

아임해피TV

아임해피TV 3. 양도 당시1 주택자

**양도하는 주택의 가격이 실거래가로 9억을 초과하는 경우, 9억 초과분은 비과세를 안해준다(초과분은 과세, 기본세율로 과세)

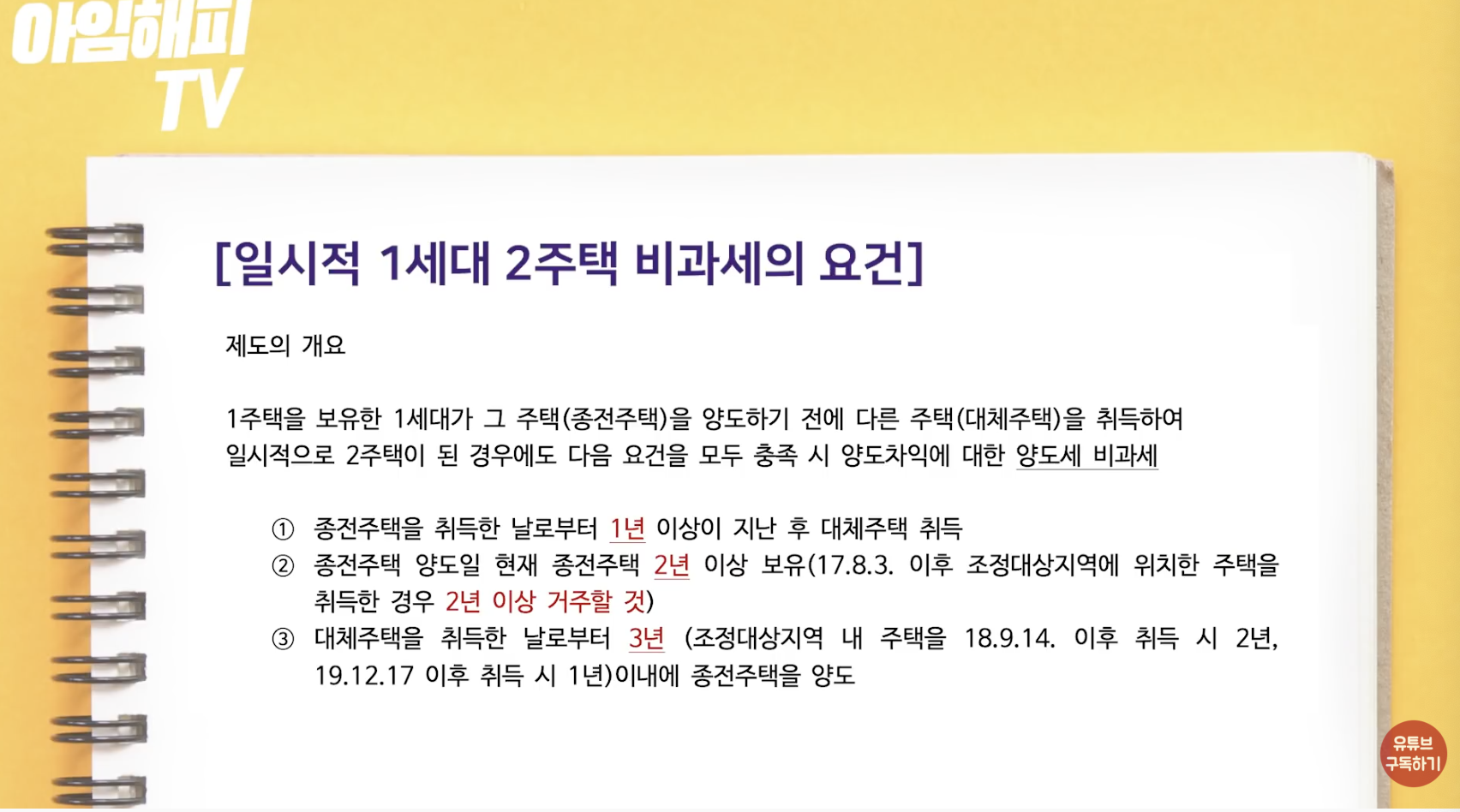

일시적 1세대2 주택 비과세

요건

주택을 보유한 1세대가 종전주태글 양도하기 전에 다른 주택(대체 주택)을 취득하여 일시적2 주택이된 경우에도

다음 요건을 모두 충족 시 양도차익에 대한 양도세 비과세

아임해피TV

아임해피TV

아임해피TV

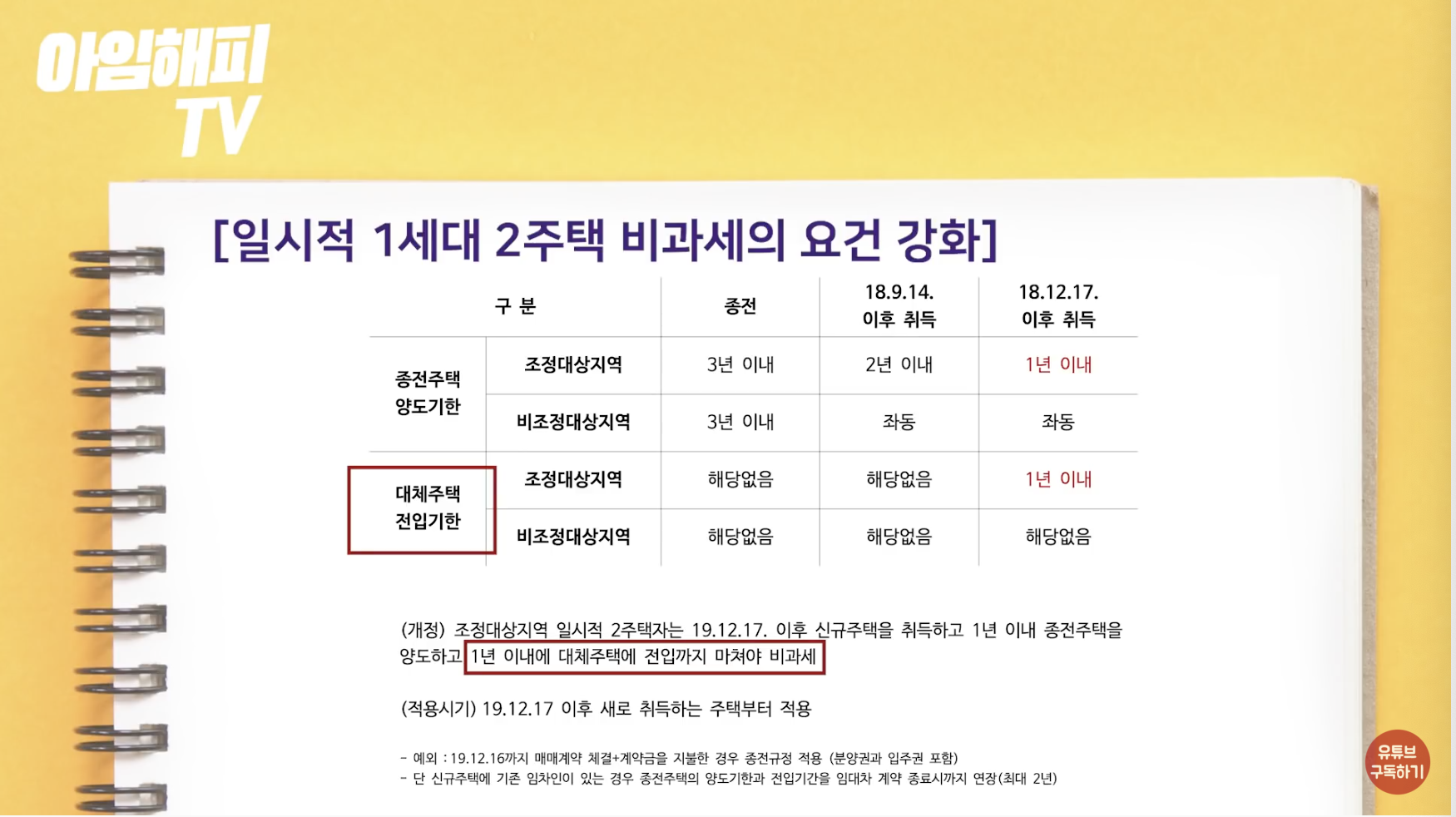

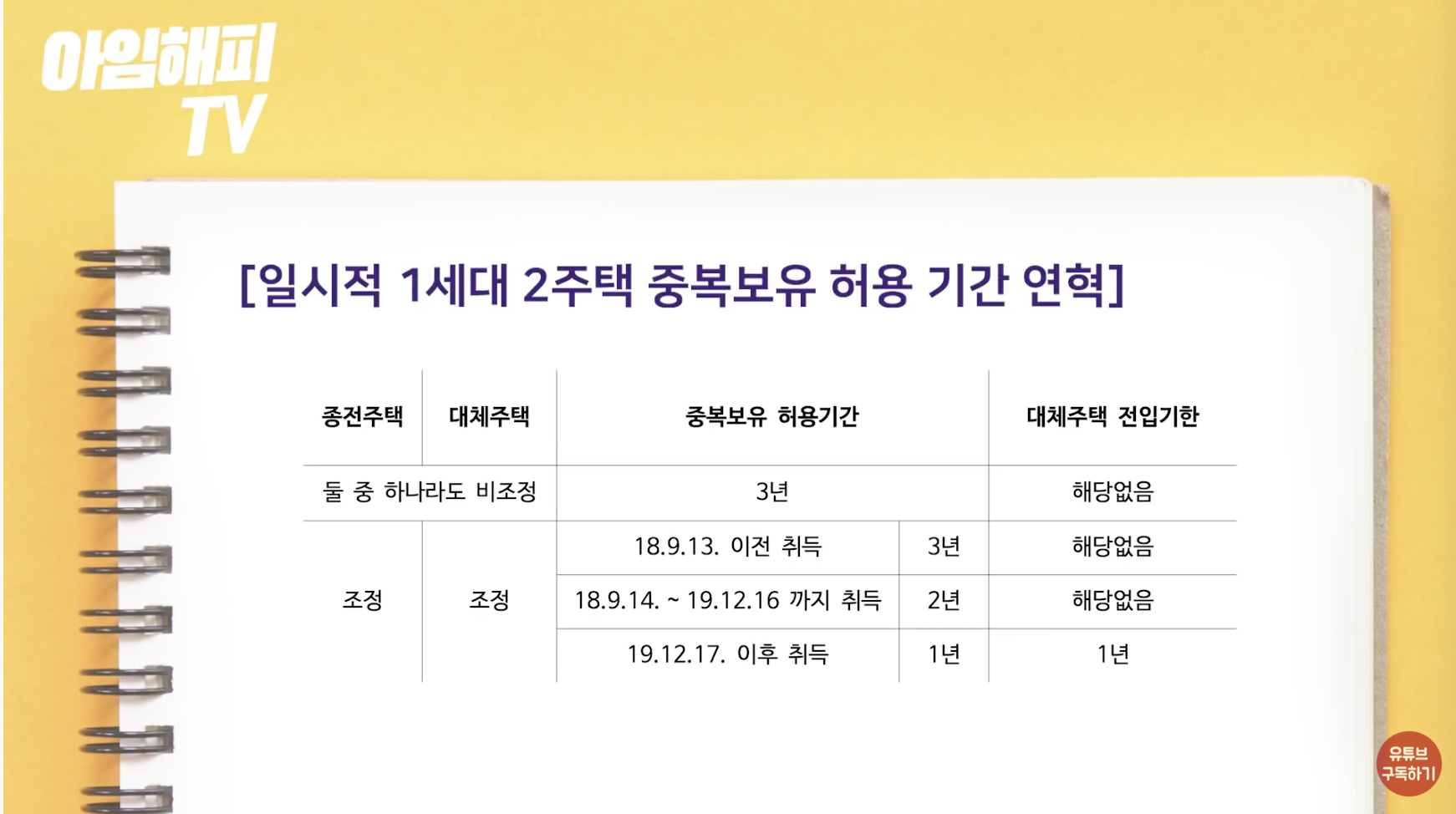

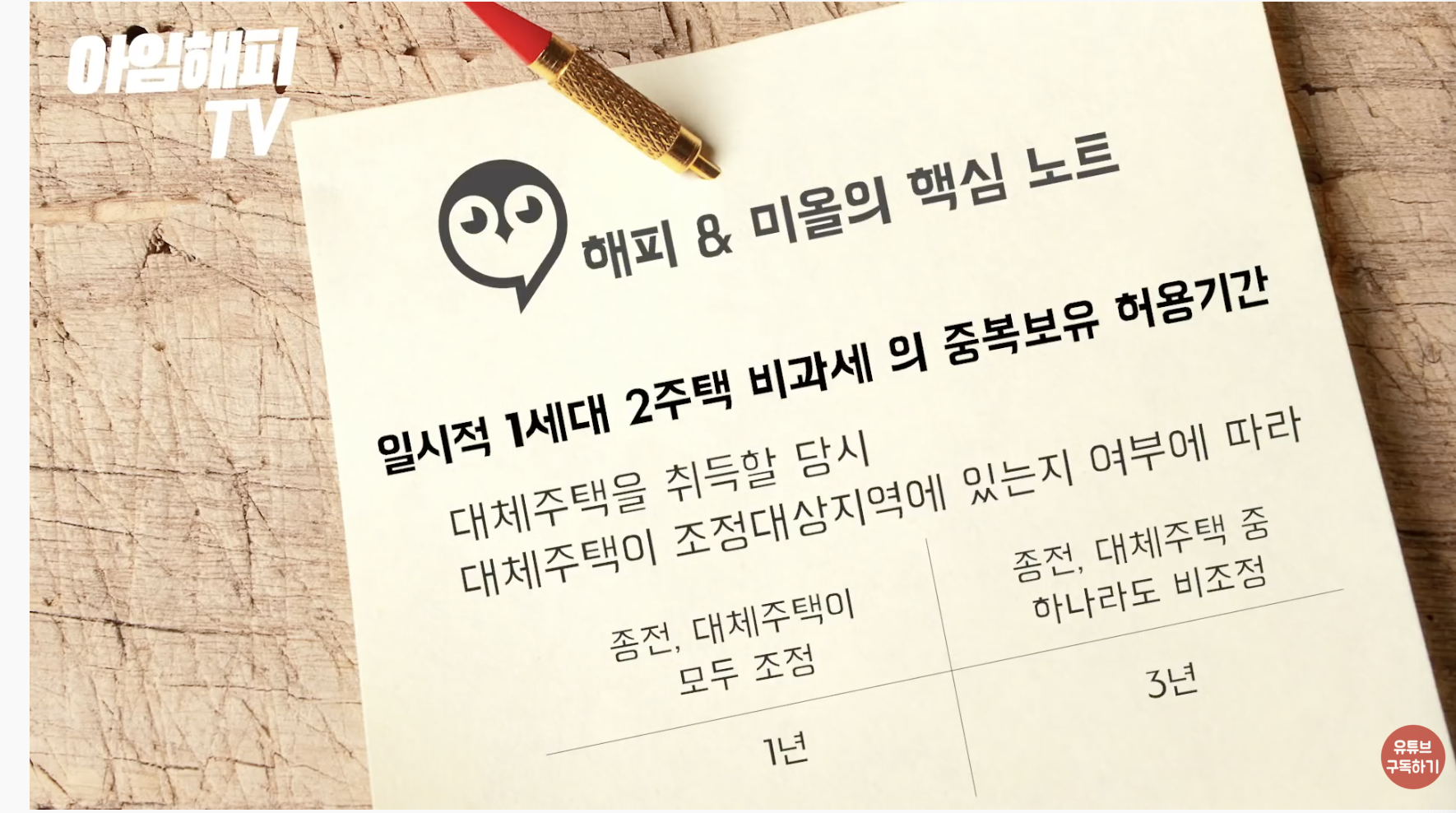

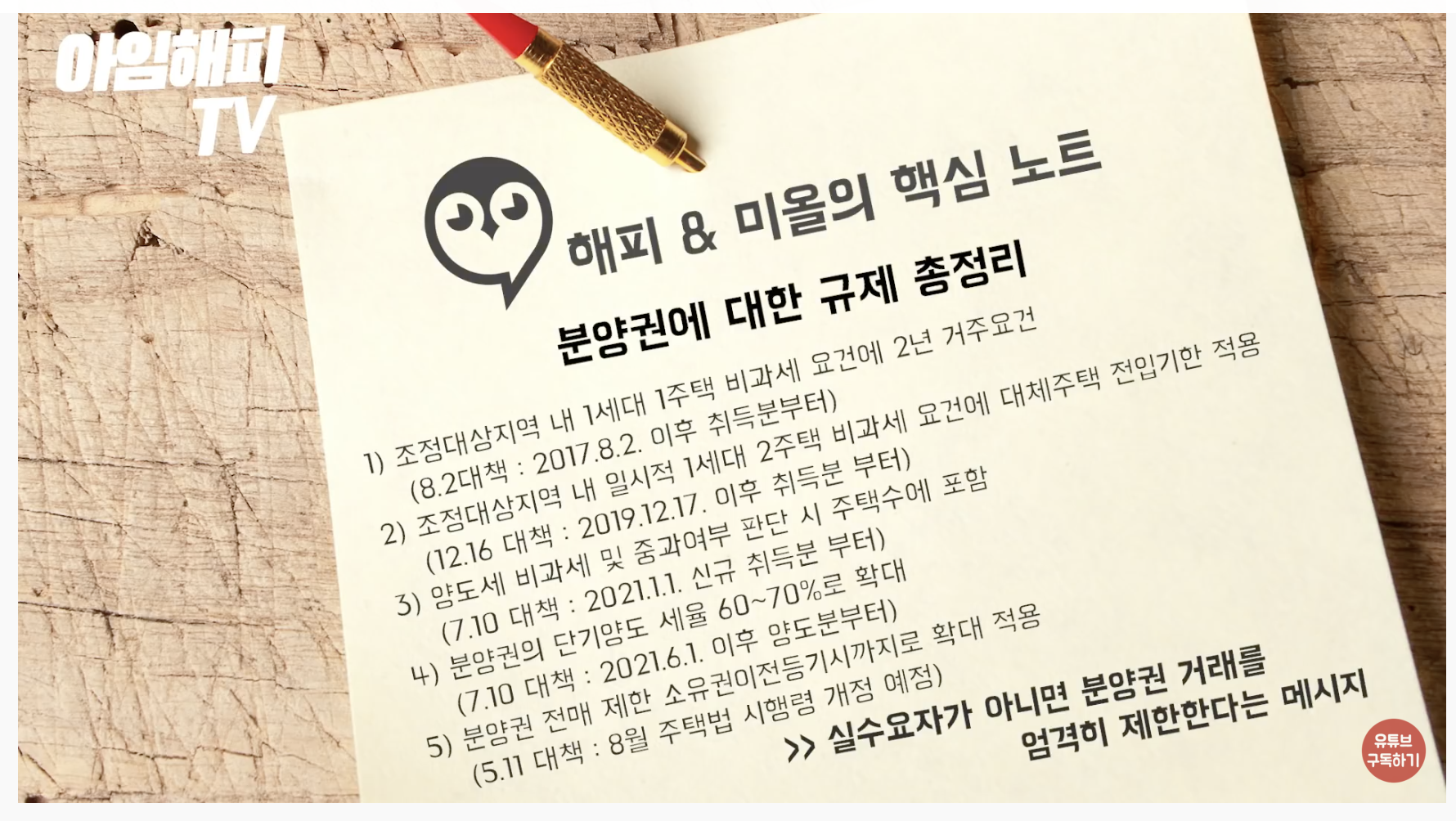

6.17 대책!

비조정대상지역이 조정대상지역이 되었을 때 비과세 요건

아임해피TV 대체 주택을 취득하는 시점에 ‘대체주택이 조정대상지역’인지 여부가 중요

**항상 ‘대체주택의 취득 시점”이 중요하다

사례 1)종전주택=조정 / 대체주택은 비조정일때 매수 후에 조정대상지역으로 지정이 되었다 = 중복보유 허용기간 3년으로 동일

사례 2)종전주택=조정 / 대체주택=분양권으로 잔금이 많이 남은 상태로 조정지역으로 지정된 경우

조정대상지역이 되기 전에 계약금을 지급한 경우는 항상 예외 = 3년 적용

아임해피TV 사례 3)조정대상지역 지정 이전에 매매계약을 체결한 사람은 3년의 중복보유기간을 적용해준다

(주택을 취득할 수 있는 권리를 포함합니다. (분양권, 입주권))

아임해피TV

아임해피TV

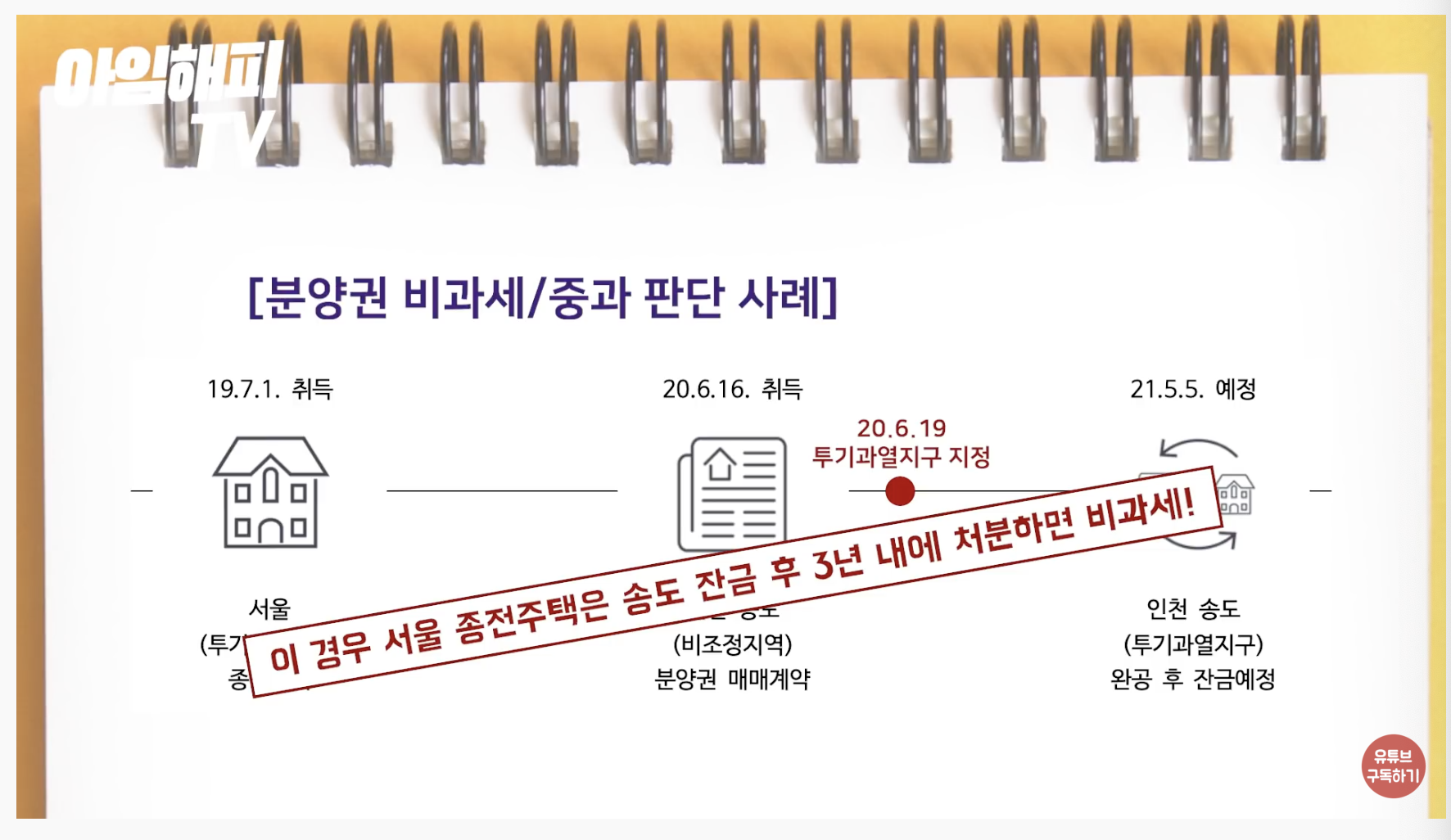

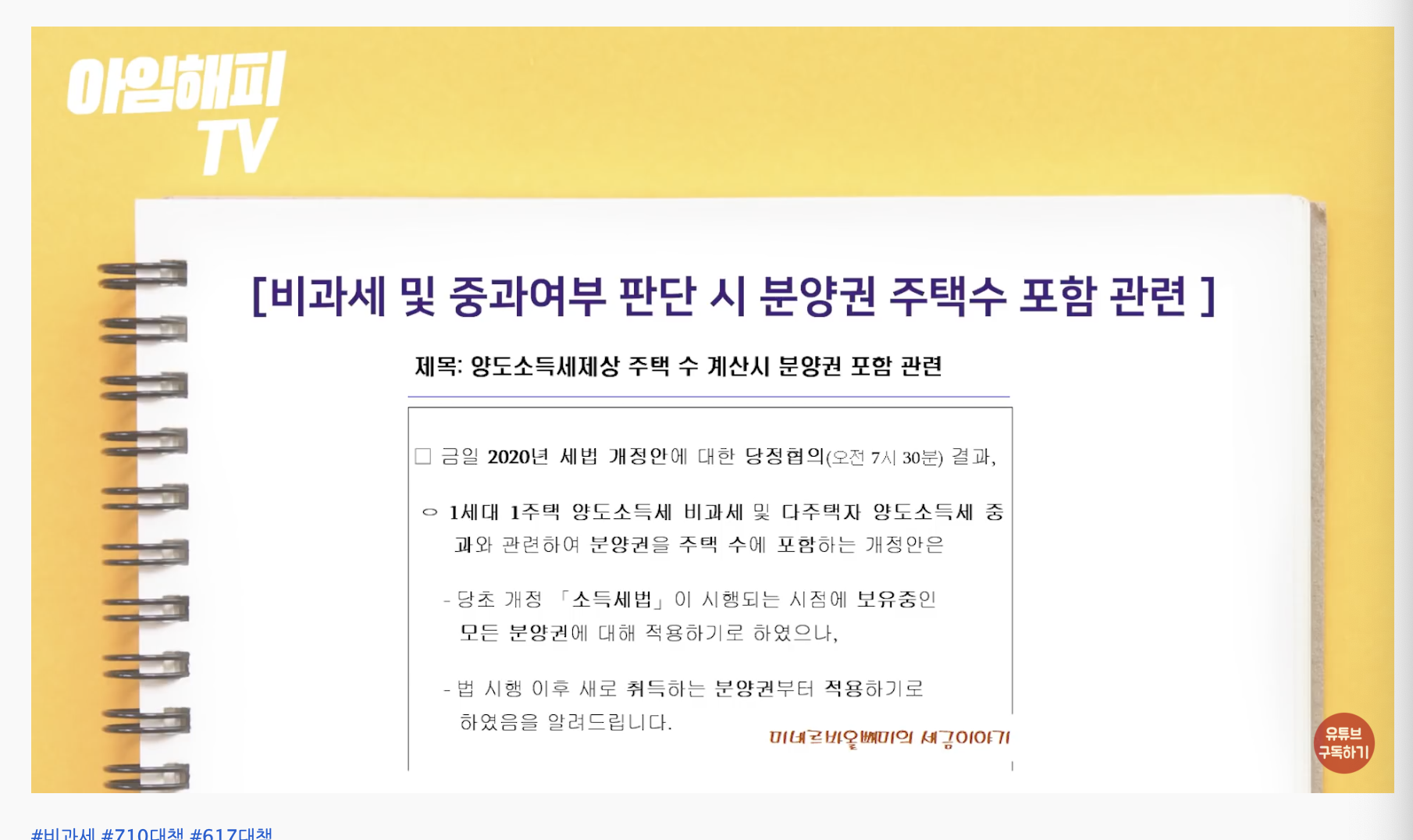

비과세 및 중과 대상 주택 수 산정 시 '분양권'포함 이란?

아임해피TV 분양권 이슈 : 비과세 및 중과 여부 판단 시 분양권도 주택 수에 포함된다. 적용시기: 21년 1월 1일년1월1일 이후 양도분부터

(단, 20년 12월 31일 이전 취득한 분양권은 주택수에 제외)

아임해피TV 사례 1) 일시적 1가구 2 주택 + 분양권 2개 = 21년 1월 1일 전 취득이라서 괜찮다.

21년 1월 1일 이후였다면, 중과

입주권을 사는 사람들도 비과세를 해주는 특례가 있다.

**실수요자 말고는 분양권 사지 말라는 정부메세지**

21년 1월 1일 이후, 1 주택자가주택자가 대체주택으로 ‘곧 주택외 될’ 분양권을 사는 경우,

기재부는 분양권 매수 입주 후 주택을 팔아도 비과세 되도록 특례를 만들 것 같다.(시행령에 들어갈 것이라 예상)

아임해피TV 분양권 사지 말라 -정부-

728x90반응형'부동산' 카테고리의 다른 글

청약가점과 청약홈에 대해 알아보기 (0) 2020.09.04 3기 신도시 사전청약과 분양시기 (2) 2020.09.02 부동산 양도세 개정안 (1) 2020.08.31 주택임대차보호법 개정안 정리 (0) 2020.08.26 부동산 취득세 개정안 (0) 2020.08.22